은퇴 후 월 배당 수익을 위한 ETF 포트폴리오 구성법

서론

은퇴 후에는 더 이상 현역 시절처럼 정기적으로 월급을 받기 어렵기 때문에, 안정적인 월 배당 수익을 통해 생활비를 보조하거나 여가 비용으로 활용하는 분들이 많습니다. 특히, ETF(상장지수펀드)는 낮은 비용과 분산 투자의 장점 덕분에 개인 투자자가 손쉽게 포트폴리오를 구성하고 관리할 수 있는 대표적인 수단으로 꼽힙니다.

이 글에서는 누구나 알기 쉽게, 은퇴 후 매달 꾸준한 배당 현금을 받을 수 있는 ETF 포트폴리오 설계 원칙과 실제 사례를 자세히 설명해 드리겠습니다.

1. 배당소득의 기본 개념 이해하기

ETF 배당소득은 ETF가 보유한 기초 자산(주식·채권·리츠 등)이 배당금이나 이자를 지급할 때 ETF 운용사가 이를 모아 투자자에게 분배하는 구조입니다.

분배 주기(Distribution Frequency): 월간, 분기별, 반기별, 연간 등 ETF마다 다르므로 매달 현금 흐름을 확보하려면 ‘월간’ 또는 ‘분기별 배당 ETF 간 배치 조정’이 필요합니다.

총 수익률(Total Return): 시세 차익과 배당소득을 합친 값이지만, 은퇴자에게 중요한 것은 실질적으로 ‘현금화 가능한’ 배당소득입니다.

2. ETF 포트폴리오 구성 원칙

안정성: 주식·채권·리츠 등 자산별로 분산하여 특정 시장 충격에 대비

수익성: 연평균 4~6% 수준의 배당수익률 목표

유동성: 거래량이 충분한 ETF 위주로 선정하여 매도 시점에 시장 충격 최소화

세제 효율성: 국내·해외 배당소득 과세 구조를 고려해 투자 비중 조정

3. 월별 배당 흐름 확보 전략

① 월간 분배 ETF 활용

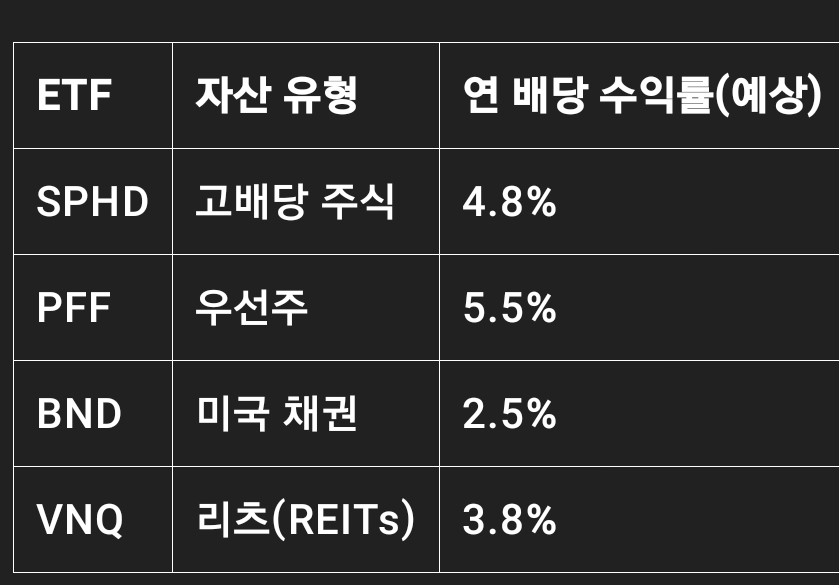

SPHD, PFF, BND 등은 매달 분배금을 지급하므로, 이들 ETF에 일정 비중을 할당하면 매월 현금 흐름이 발생합니다.

② 분기별 배당 ETF 간 분배 일정 분산

분기별 분배 ETF(VNQ·SCHD·HDV 등)를 3개 묶어, 분배 월이 각각 다르게 배치되도록 투자 비중을 조정하면 매달 배당을 받을 수 있습니다.

예시)

SCHD(2·5·8·11월) 30%

HDV(1·4·7·10월) 30%

VNQ(3·6·9·12월) 30%

4. 구체적인 자산 배분 예시

위 예시는 연평균 약 4.5~5.0% 배당수익률을 목표로 합니다.

5. 포트폴리오 운용 및 리밸런싱

분기별 점검: 분배 시점 및 배당수익률 변화를 체크하여 비중 조정

세금 고려: 해외 배당 소득은 기본공제 후 15.4% 원천징수, 국내 배당은 14% 과세. 세후 수익률을 기준으로 리밸런싱

환율 리스크 관리: 달러 자산이 많은 경우 환 헤지 ETF(TMF·FXE 등) 활용 검토

6. 실제 사례 1: 김영희(65세) 씨의 포트폴리오

초기 투자금: 1억 원

포트폴리오 구성: SPHD(30%), PFF(20%), BND(20%), SCHD(15%), HDV(10%), 현금성(5%)

연간 예상 배당 수익: 약 480만 원(세후 약 400만 원)

월평균 배당 수익: 약 40만 원

운용 경험: 2년간 매 분기 리밸런싱을 통해 배당수익률을 꾸준히 4.6% 수준으로 유지하셨습니다.

7. 실제 사례 2: 이준호(70세) 씨의 전략 변형

초기 투자금: 5천만 원

변형 포트폴리오:

SPHD·PFF 비중 확대(각 35%) → 더 높은 월 배당 확보

BND 비중 축소(10%) → 채권 듀레이션 리스크 최소화

SCHD·VNQ(각 10%) → 분기별 배당 분산

월평균 배당 수익: 약 27만 원

특징: 채권 비중을 줄여 주식성 자산 비중을 높였으나, 분산을 통해 변동성을 관리하셨습니다.

8. 리스크 관리 및 주의사항

과도한 배당 수익률 유혹 경계: 지나치게 높은 배당수익률(8% 이상)은 원금 손실 가능성↑

집중 투자 위험: 특정 섹터·ETF에 과도하게 몰두 시, 섹터 붕괴 위험

시장 변동성 대비: 단기 수익률 변동에 흔들리지 않고, 중장기 관점에서 꾸준히 관리

9. 세제 혜택과 절세 전략

ISA 계좌 활용: 연 최대 2,000만 원까지 배당소득 비과세

연금저축펀드: 저율 과세 및 소득공제 혜택(연 400만 원 제한)

ETF 배당재투자: 공모 리밸런싱 시점에 배당을 재투자하여 복리 효과

10. 심리적 준비와 지속 가능한 운용

은퇴 후에는 수익률보다 ‘심리적 안정’이 더 중요합니다.

배당 수입만으로 생활비 충당 가능 여부를 미리 시뮬레이션하세요.

시장 하락기에도 포트폴리오가 흔들리지 않는 수준의 비중을 유지하는 것이 장기 생존의 비결입니다.

11. 투자 시작 전 체크리스트

투자 목표 금액 및 기대 수익률 설정

포트폴리오 구성·리밸런싱 주기 결정

세금·수수료 구조 파악

긴급 자금(생활비 1년 치) 확보 후 잉여 자금으로 운용

결론

은퇴 후 매달 꾸준한 배당 현금 흐름을 확보하기 위해서는 월간 분배 ETF 활용, 분기별 배당 ETF 간 배치 조정, 적절한 자산 배분·리밸런싱, 세제 효율성 등이 핵심입니다. 여기에 실제 사례에서 보셨듯 과도한 수익률 추구보다는 안정적인 보수 운용이 장기적으로 더 큰 만족과 경제적 자유를 가져다줍니다.

오늘 소개해 드린 원칙과 사례를 참고하셔서, 자신만의 연금 대체 포트폴리오를 설계해 보시기 바랍니다.

'돈이란 > 주식' 카테고리의 다른 글

| 배당률 높은 ETF가 항상 좋은 건 아닙니다 – 주의할 점 (0) | 2025.04.22 |

|---|---|

| 미국 배당 ETF vs 글로벌 배당 ETF, 어떤 게 더 나을까? (0) | 2025.04.21 |

| 노후 대비를 위한 해외 배당 ETF, 왜 필요한가요? (0) | 2025.04.20 |

| 소액 재테크 방법: 적은 돈으로 시작하는 투자 팁 (0) | 2025.01.23 |

| 경제적 자유 5억이면 충분한 이유 (0) | 2025.01.19 |