국민연금 수령 및 활용 방법: 최적화된 수령 시기와 전략

국민연금은 대한민국의 대표적인 사회보장제도로, 노후 생활의 안정을 위해 설계되었습니다. 하지만 국민연금을 언제, 어떻게 수령하느냐에 따라 개인의 재정적 안정성은 크게 달라질 수 있습니다.

1. 국민연금 기본 개념

국민연금은 모든 국민이 일정 금액의 보험료를 납부하고, 만 60세 이후 일정 나이가 되면 연금 형태로 돌려받는 제도입니다.

기본적인 특징은 다음과 같습니다:

납부 대상: 만 18세 이상 ~ 59세 이하의 국민

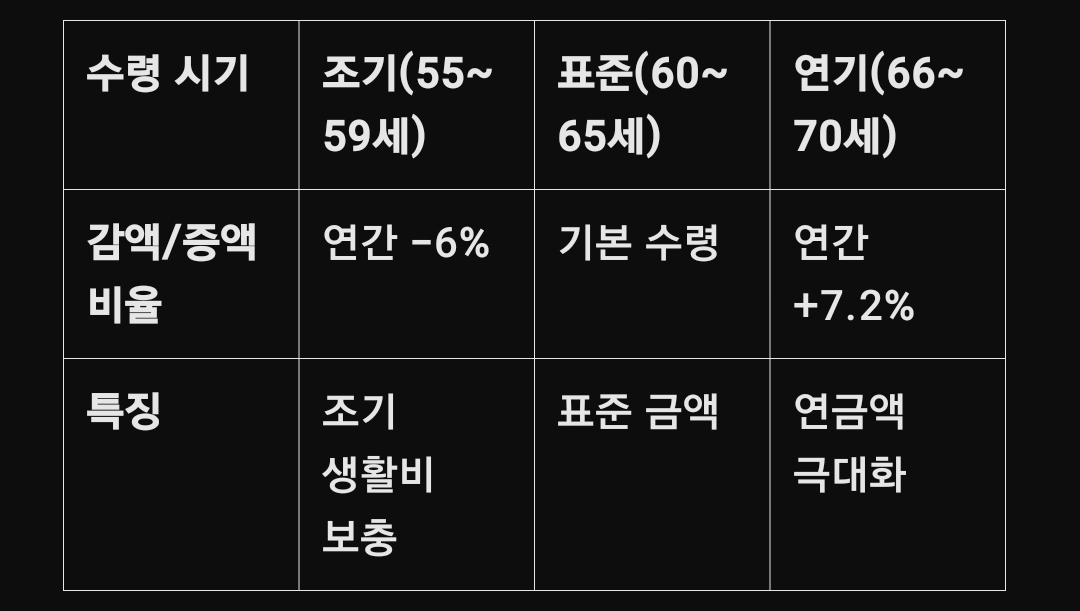

수령 나이: 1953년생 기준 만 60세, 이후 출생 연도에 따라 최대 만 65세로 상향 조정

납부 방식: 소득의 9%를 기준으로 납부(사업장 가입자의 경우 절반은 고용주 부담)

수령 금액: 납부 기간과 금액에 따라 결정

---

2. 국민연금 수령 시기와 금액

국민연금 수령 시기는 5년 단위로 조정할 수 있으며, 수령 시기에 따라 금액이 변동합니다.

예를 들어, 월 100만 원을 수령할 예정인 사람이 연금을 5년 조기 수령하면 70만 원으로 줄어듭니다. 반대로 5년 연기하면 약 136만 원으로 증가합니다.

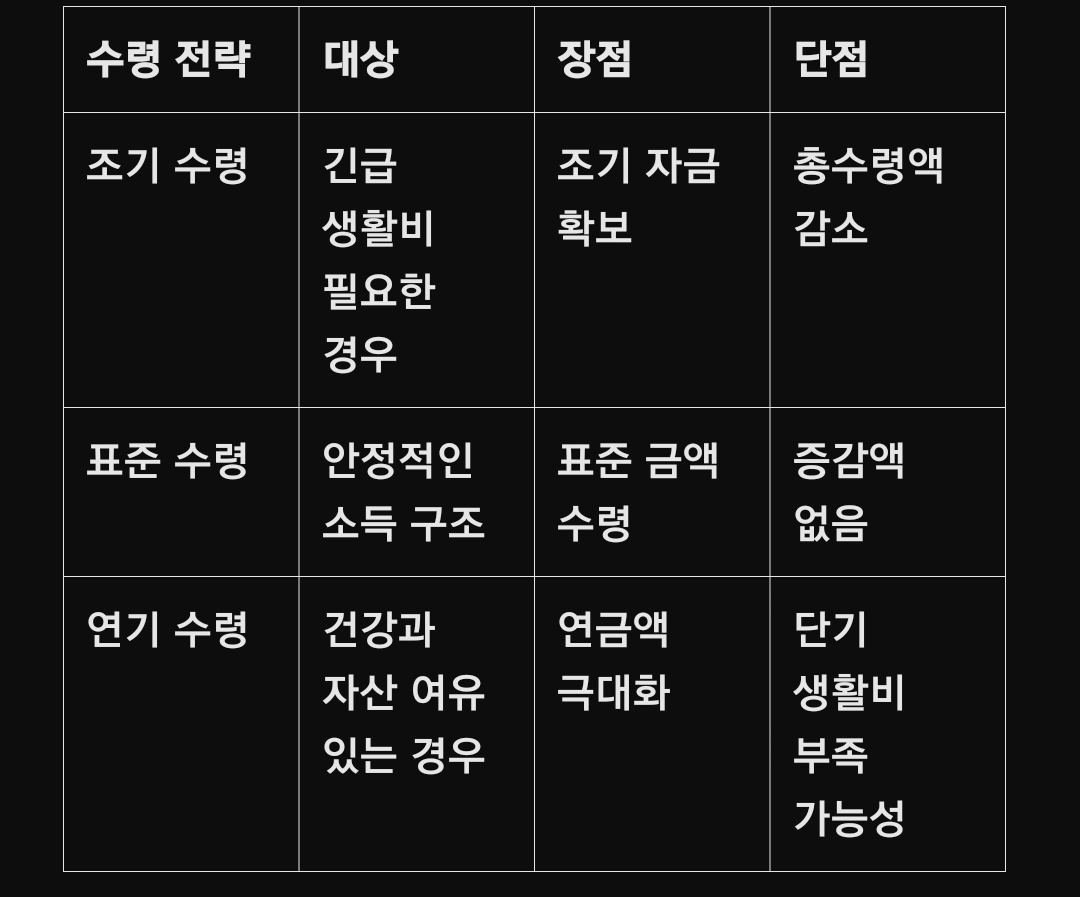

3. 국민연금 최적화 수령 전략

1) 개인의 재정 상황 고려

조기 수령: 경제적 어려움으로 조기 자금이 필요한 경우

연기 수령: 안정적인 자산이 있어 연금을 늦게 받더라도 이익을 극대화할 수 있는 경우

2) 건강 상태

수명이 길 것으로 예상되면 연기 수령을 통해 총수령액을 늘리는 것이 유리합니다.

3) 소득 공백 최소화

은퇴 이후 국민연금을 받기 전까지의 소득 공백을 채우기 위해 조기 수령을 고려할 수도 있습니다.

4. 국민연금 활용 방법

1) 생활비로 활용

가장 일반적인 방식으로, 국민연금을 기본 생활비로 사용하는 것입니다.

2) 추가 재투자

연금으로 얻은 수익을 고수익 금융 상품이나 배당형 ETF에 재투자해 복리 효과를 누릴 수 있습니다.

3) 보험료 납부 연장

정년 이후에도 소득이 있다면 보험료를 더 납부하여 연금 수령액을 증가시킬 수 있습니다.

---

5. 실제 사례로 보는 최적화 전략

사례 1: 조기 수령의 함정

이영자 씨(60세)는 만 55세에 국민연금을 조기 수령했습니다. 초기에는 생활비가 충당되어 만족했지만, 65세 이후 생활비 부족 문제가 발생했습니다. 만약 연기를 선택했다면 현재 30% 더 많은 금액을 받을 수 있었습니다.

사례 2: 연기 수령의 성공

박철수 씨(65세)는 60세부터 연금을 5년 연기해 만 65세에 수령을 시작했습니다. 연기 기간 동안 다른 자산에서 수익을 얻었고, 결과적으로 매월 40만 원 더 많은 연금을 받을 수 있었습니다.

---

6. 국민연금을 활용한 재테크 전략

1) 연금 활용 투자 포트폴리오 구성

안정형 자산: 채권형 펀드, 정기예금

성장형 자산: 국내외 주식형 ETF

배당형 자산: 고배당주

2) 3층 연금제 활용

국민연금을 기반으로 개인연금(IRP, ISA)과 퇴직연금을 결합해 다층 구조로 노후 대비를 강화하세요.

---

7. 국민연금 관련 유의사항

소득 신고 정확성: 낮은 소득 신고로 인해 수령액이 줄어드는 사례 방지

조기 수령 판단: 현재 필요와 미래 안정성을 신중히 비교

국민연금공단 상담: 전문가 상담을 통해 개인 맞춤형 계획 수립

국민연금은 단순한 소득이 아닌, 재정적 자유를 위한 중요한 도구입니다. 수령 시기와 활용 방법을 체계적으로 계획하면 안정적인 노후를 보낼 수 있습니다. 이 글이 여러분의 국민연금 활용 전략에 도움이 되길 바랍니다.

'인생이란' 카테고리의 다른 글

| 청소를 쉽게 하는 방법: 빠르고 효율적인 청소 루틴 (0) | 2025.01.22 |

|---|---|

| 옷 정리와 보관: 계절별 옷 보관 방법 및 공간 활용 팁 (0) | 2025.01.21 |

| 음식물 보관법: 신선도를 오래 유지하는 냉장고 정리 팁 (0) | 2025.01.21 |

| 시간 관리 비법: 하루를 효율적으로 계획하는 방법 (0) | 2025.01.21 |

| 생활비 절약 팁: 전기, 가스, 물 사용량 줄이는 방법 (0) | 2025.01.20 |